Rapport sur l’alignement climatique PACTA

rmi_pacta_2023q4_pa2024ch-bank-INVESTOR

rmi_pacta_2023q4_pa2024ch-PORTFOLIO

CHAPTER TO BE REVIEWED FOR COP 2024

Legal disclaimer PACTA Interactive report.

IMPORTANT INFORMATION The PACTA Model generates a limited ‘point in time’ estimate of the relative alignment of the Revealed Plans of Securities in the Scope versus the economic trends embodied in the Scenario(s), as identified by external data and scenario providers.

EXCLUSION OF LIABILITY TO THE EXTENT PERMITTED BY LAW, RMI WILL NOT BE LIABLE TO ANY USER FOR ANY LOSS OR DAMAGE, WHETHER IN CONTRACT, TORT (INCLUDING NEGLIGENCE), BREACH OF STATUTORY DUTY OR OTHERWISE, EVEN IF FORESEEABLE, ARISING UNDER OR IN CONNECTION WITH USE OF OR RELIANCE ON ANY INFORMATION, DATA OR CONTENT OBTAINED VIA OUR SERVICES, INCLUDING (WITHOUT LIMITATION) THE MODELLING OUTPUTS STATED IN THIS REPORT.

No forecast or prediction The PACTA Model does not purport to generate, nor does this Report contain or comprise, statements of fact, forecasts or predictions. The PACTA Model provides a ‘point in time’ analysis of economic and commercial variables that are inherently dynamic and variable over time. RMI neither makes nor implies any representation regarding the likelihood, risk or expectation of any future matter. To the extent that any statements made or information contained in this Report might be considered forward-looking in nature, they are subject to risks, variables and uncertainties that could cause actual results to differ materially. You are cautioned not to place undue reliance on any such forward-looking statements, which reflect our assumptions only and those of our data and scenario providers as of the date of modelling.

No financial advice The information contained in this Report does not comprise, constitute or provide, nor should it be relied upon as, investment or financial advice, credit ratings, an advertisement, an invitation, a confirmation, an offer or a solicitation, or recommendation, to buy or sell any security or other financial, credit or lending product or to engage in any investment activity, or an offer of any financial service. This Report does not purport to quantify risk to the portfolio (or any part thereof), nor make any representation in regards to the performance, strategy, prospects, creditworthiness or risk associated with any investment, nor their suitability for purchase, holding or sale in the context of any particular portfolio. The Modelling Outputs reflected in this Report are provided with the understanding and expectation that each investor will, with due care, conduct its own investigation and evaluation of each security or other instrument that is under consideration for purchase, holding or sale.

Scope Securities The PACTA Model is limited in its scope and application. It does not consider all securities across all sectors, nor all securities within those sectors. The PACTA Model applies only to the Scope Securities set out in the Methodology Statement, as updated from time to time.

Scenario(s) The PACTA Model will apply one or more Scenarios, as set out in the Methodology Statement. The choice of any Scenario should not be taken as any endorsement of those scenarios, nor any statement as to the accuracy or completeness of those scenarios’ methodologies or assumptions, nor as a general preference of those scenarios over any other economic scenarios. The analysis provided by the PACTA Model may be carried out using other economic scenarios, and users must form their own view as to the decarbonization scenarios, trajectories, and models that are most appropriate to their portfolio. No explicit or implicit assumption is made in relation to the current or future alignment of the Scenarios with climate-related policies of any government at international, national or sub-national level.

Use of the PACTA method may support you in initiatives undertaken with regard to the Recommendations of G20 Financial Stability Board’s Taskforce on Climate-related Financial Disclosures (TCFD). However, its use in isolation does not purport to provide ‘TCFD compliance’.

CHAPTER TO BE REVIEWED FOR COP 2024

1 Introduction

1.1 A propos de PACTA

En septembre 2018, 2DII (2° Investing Initiative) a introduit l’outil PACTA (pour «Paris Agreement Capital Transition Assessment») : ce logiciel libre et open source permet de calculer dans quelle mesure les dépenses d’investissement des entreprises et les actifs industriels à l’origine d’une action, d’une obligation, ou d’un portefeuille de prêts sont alignés sur divers scénarios climatiques.

Le développement de PACTA, cependant, remonte à 2014 lorsque 2DII a commencé à développer cet outil en partenariat avec des établissements universitaires, dont la Frankfurt School of Finance et l’Université de Zurich, avec un financement de la Commission européenne, des gouvernements allemand et suisse, et le soutien des Principes des Nations Unies pour l’Investissement Responsable. Depuis le lancement de l’outil, plus de 4.500 personnes de plus de 3.000 institutions l’ont utilisé afin d’effectuer plus de 18.000 tests, avec une moyenne de plus de 600 tests par mois. Dans l’ensemble, le total des actifs sous gestion des institutions financières utilisant l’outil s’élève à plus de 106.000 milliards de dollars US.

Depuis juin 2022, 2DII a transféré la gestion de PACTA à RMI afin de démultiplier l’impact de l’outil dans le secteur financier et dans l’économie réelle. Sous la gestion de RMI, PACTA reste une méthodologie et un outil gratuit, indépendant et open source.

PACTA fait désormais partie du programme «Climate Finance» de RMI et soutient la mission de RMI en aidant à faire évoluer les flux de capitaux vers des orientations plus vertes et en permettant au secteur financier de contribuer aux objectifs de l’Accord de Paris. PACTA joue ce rôle en fournissant à la communauté financière et de surveillance des analyses prospectives fondées sur la science.

Afin d’atteindre son objectif, les résultats générés par PACTA permettent aux utilisateurs d’obtenir une vision détaillée, par secteur et pour les technologies associées, de l’exposition de leurs portefeuilles et de leur alignement sur les objectifs climatiques. Ces informations peuvent être utilisées pour

- aider à orienter les décisions d’investissement en fonction des scénarios climatiques;

- informer les décisions relatives à l’établissement d’objectifs climatiques;

- obtenir des informations susceptibles de soutenir l’engagement des clients sur leurs actions climatiques respectives;

- identifier l’exposition aux risques de transition associés à une transition perturbatrice vers une économie à faible émission de carbone.

1.2 Tests climatiques PACTA en Suisse

En signant l’Accord de Paris sur le changement climatique, la Suisse s’est engagée à orienter ses flux financiers vers l’objectif de limitation du réchauffement climatique bien en dessous de 2°C et à poursuivre ses efforts visant à le limiter à 1,5°C. Le Parlement suisse souhaite également ancrer cet objectif dans la législation nationale sur le climat1. Afin de suivre les progrès réalisés en matière d’alignement sur les objectifs climatiques de l’ensemble des marchés financiers, l’Office fédéral de l’environnement (OFEV), en étroite collaboration avec le Secrétariat d’État aux questions financières internationales (SFI), effectue régulièrement les tests climatiques PACTA. Le test de 2022 est le troisième à avoir été réalisé après ceux de 2017 et 2020.

Tous les fonds de pension, compagnies d’assurance, banques et gestionnaires d’actifs suisses ont été invités, par l’intermédiaire des associations, à réaliser volontairement un test climatique sur leurs portefeuilles. Ce test comprend deux modules quantitatifs ainsi qu’une enquête qualitative visant à offrir un aperçu significatif des résultats obtenus. L’un des modules quantitatifs analyse l’exposition des investissements en actions cotées et en obligations d’entreprise des institutions participantes aux secteurs pertinents pour le climat et leur alignement sur les scénarios climatiques mondiaux. L’autre module quantitatif analyse l’alignement des portefeuilles immobiliers et hypothécaires suisses sur les objectifs climatiques nationaux. Une enquête qualitative a évalué d’autres activités pertinentes pour le climat des institutions financières, et ce dans l’ensemble de leurs activités commerciales.

Les participants au test climatique 2022 reçoivent ces rapports individuels et interactifs pour chaque portefeuille ainsi qu’un résumé analytique statique séparé. En outre, l’OFEV publie le rapport «Aiming Higher» contenant les données agrégées et anonymisées de tous les participants ainsi que des rapports sectoriels. Le rapport «Aiming Higher» résume les principaux résultats et conclusions pour le gouvernement, le parlement, les institutions financières, les ONG et le public. Les rapports individuels fournissent un aperçu de l’alignement des institutions financières sur les objectifs climatiques et permettent d’obtenir une comparaison avec les pairs grâce à la méthodologie comparative utilisée. Ils visent à compléter et à suivre les stratégies climatiques des institutions financières favorables au net zéro et à soutenir d’autres actions ainsi que la mise en œuvre de l’(auto)régulation et des recommandations actuelles et futures.2 3 4 5

Le résumé analytique statique de chaque portefeuille est destiné à être publié volontairement par les institutions financières. Le Conseil fédéral suisse recommande d’utiliser des indicateurs de compatibilité climatique comparables et significatifs dans tous les produits financiers et portefeuilles de clients.6 Outre les principaux résultats et la comparaison avec les pairs, le résumé analytique PACTA contient également la plupart des indicateurs des Swiss Climate Scores: pendant la phase de développement du test climatique PACTA 2022, le gouvernement suisse a élaboré en collaboration avec des acteurs privés, des ONG et des instituts de recherche, un ensemble d’indicateurs pour les meilleures pratiques en matière de transparence climatique pour les portefeuilles d’actions et d’obligations d’entreprise7, publié à l’été 2022. Afin de soutenir les institutions financières suisses dans la phase de mise en œuvre, le résumé analytique PACTA fournit autant d’informations que possible sur ces indicateurs des Swiss Climate Scores.

Le Test climatique PACTA Suisse 2022 est mis en œuvre conjointement par RMI, en collaboration avec 2DII (2° Investing Initiative) et Wüest Partner AG (WP). Il fait partie des projets coordonnés PACTA (COP) qui sont gérés par le Rocky Mountain Institute (RMI). PACTA COP8 est un programme dédié qui vise à aider les gouvernements et les superviseurs dans l’application de PACTA aux portefeuilles de leurs entités réglementées.

1.3 À propos de ce rapport

Le présent rapport contient les résultats de trois analyses. Le premier résultat concerne l’analyse des scénarios climatiques du portefeuilles d’actions cotées et d’obligations d’entreprises, ou de l’ensemble de portefeuilles, qui ont été téléchargés par un participant au test climatique. Le deuxième résultat concerne l’analyse des portefeuilles de l’immobilier et des hypotèques Suisses aussi téléchargés dans le cadre du test. Finalement, les résultats de l’enquête sur l’action climatique à laquelle les participants au test ont été invités à répondre.

L’analyse des scénarios climatiques pour les actions et les obligations d’entreprise, basée sur la méthodologie PACTA, apporte des réponses aux questions suivantes:

- Quelle part du portefeuille est investie dans les secteurs à forte intensité carbone?

- Quelle est la pertinence de la partie analysée de mon portefeuille en termes d’émissions globales de mon portefeuille?

- Sur quels scénarios de changement climatique les plans de production des entreprises du portefeuille sont-ils alignés?

- Quelles entreprises du portefeuille influencent significativement les résultats?

- Comment le portefeuille se comporte-t-il par rapport aux indices de référence du marché?

Des informations importantes sur la méthodologie PACTA sont résumées dans le dernier chapitre. De plus amples informations sont à votre disposition dans le PACTA Knowledge Hub, avec notamment une explication détaillée de la méthodologie et des sources de données sous-jacentes, ainsi que des informations susceptibles de vous aider à interpréter les résultats.

Le module immobilier et hypothécaire, développé par Wüest Partner AG sur mandat de l’OFEV, sert à l’analyse des portefeuilles immobiliers et hypothécaires. Il permet, entre autres, de répondre aux questions suivantes :

- Quelles sont les émissions de CO2 du parc immobilier?

- Quelles sont les sources d’énergie du parc immobilier?

- Quelles sont les émissions de CO2 pour les différents types de bâtiments, sources d’énergie et années de construction?

L’enquête sur l’action climatique apporte des réponses aux questions suivantes:

- Quelles actions climatiques votre institution entreprend-elle et dans quelles classes d’actifs?

- Quelles sont les meilleures pratiques parmi vos pairs en Suisse?

- En quoi vos actions climatiques se distinguent-elles de celles de vos pairs et des meilleures pratiques?

- En quoi vos actions climatiques se distinguent-elles de vos résultats PACTA?

1.4 Secteurs économiques couverts par le PACTA et leur pertinence pour limiter le changement climatique

Le changement climatique est déjà une réalité pour nous tous et ses effets physiques se font déjà sentir dans le monde entier. De nombreuses entreprises devront transformer leurs activités ou adapter leurs chaînes de valeur et leurs processus internes afin d’éviter des perturbations majeures et des pertes économiques. Une action à l’échelle de l’ensemble de l’économie sera nécessaire afin d’atténuer et de s’adapter au changement climatique, et à cet égard les investissements visant à réduire les émissions de CO2 dans un certain nombre de secteurs clés sont essentiels pour éviter des niveaux dangereux de réchauffement climatique.

Si nous examinons les contributions globales aux émissions mondiales de gaz à effet de serre (GES), nous pouvons rapidement identifier les secteurs dans lesquels des actions et des investissements prioritaires sont nécessaires. Environ 73% des émissions de gaz à effet de serre (GES) proviennent du secteur de l’énergie (Électricité, chaleur et transport), 18,4% de l’agriculture, de la sylviculture et de l’utilisation des terres, 5,2% des processus industriels directs (ciment et chimie, et pétrochimie), et 3,2% des déchets.9

PACTA couvre huit secteurs qui sont parmi les secteurs à plus forte intensité de carbone de l’économie et qui, par conséquent, sont susceptibles d’être plus exposés aux risques liés à la transition climatique. Ces secteurs clés sont le pétrole et le gaz, le charbon, la génération d’électricité, l’automobile, l’acier, le ciment et l’aviation. Dans chaque secteur, PACTA se concentre sur la partie de la chaîne de valeur qui apporte la contribution la plus importante en termes d’émissions de CO2 et où l’influence et l’impact potentiels sur les émissions peuvent donc être les plus conséquents. Les indicateurs d’alignement PACTA sont ensuite sélectionnées afin de mesurer les transitions technologiques qui seront nécessaires dans chacune de ces chaînes de valeur, en mettant l’accent sur l’élimination progressive des technologies à forte émission de carbone et sur la montée en puissance des technologies à faible émission de carbone (les «solutions climatiques»).

Par exemple, dans le secteur du pétrole et du gaz, l’accent est mis sur les activités en amont liées à la production, tandis que dans le secteur de l’électricité, l’accent est mis sur les capacités de production d’électricité et les sources d’énergie connexes. Pour obtenir de plus amples informations sur les parties de la chaîne de valeur sur lesquelles PACTA se concentre, voir la figure 1 ci-dessous.

Figure 1.1: PACTA Sectors

Figure 1: Secteurs PACTA pour les actions cotées et les obligations d’entreprise.Les segments de la chaîne d’approvisionnement qui contribuent le plus au changement climatique sont présentés sur fond bleu.

Du fait que PACTA couvre des secteurs ayant des chaînes de valeur très différente, la catégorie des émissions traitées par l’analyse varie également d’un secteur à l’autre. En guise d’orientation, le Protocole des gaz à effet de serre définit et catégorise les émissions dans les catégories 1, 2 et 3. Cette norme d’entreprise largement utilisée vise à aider les entreprises à comprendre l’ensemble de leurs émissions dans la chaîne de valeur. Selon le Protocole des gaz à effet de serre, les catégories d’émissions sont définies comme suit10:

- Catégorie 1: Les émissions de GES provenant de sources détenues ou contrôlées par l’entreprise. Il s’agit par exemple des émissions provenant de la combustion dans les chaudières, fours, véhicules, etc., détenus ou contrôlés par l’entreprise; des émissions provenant de la production de produits chimiques dans les équipements de traitement détenus ou contrôlés par l’entreprise;

- Catégorie 2: Émissions de GES provenant de la production d’électricité achetée et consommée par l’entreprise;

- Catégorie 3: Émissions de GES résultant des activités de l’entreprise mais provenant de sources non détenues ou contrôlées par l’entreprise. A titre d’exemple, les activités de catégorie 3 concernent l’extraction et la production de matériaux achetés; le transport de carburants achetés; et l’utilisation de produits et services vendus.

PACTA mesure l’alignement sur les scénarios climatiques en utilisant une combinaison d’indicateurs de mesure des capacités de production et de l’intensité des émissions de CO2. Ainsi, alors que pour les secteurs de l’électricité, de l’automobile, du pétrole et du gaz ainsi que du charbon, les indicateurs des capacités de production sont utilisés plutôt que les émissions de GES, on peut raisonnablement en déduire, sur la base de la modélisation réalisée par le concepteur du scénario et des indicateurs utilisés par PACTA, que l’analyse couvre la catégorie 1 pour l’aviation et l’électricité, les catégories 1 et 2 pour l’acier et le ciment, et la catégorie 3 pour l’automobile, le charbon, le pétrole et le gaz.

1.5 La méthodologie PACTA en un coup d’œil

PACTA compare ce qui doit se passer dans les trajectoires de décarbonation sectorielles telles que modélisées par les fournisseurs des scénarios climatiques avec les expositions des acteurs financiers aux entreprises actives dans les secteurs du pétrole et du gaz, du charbon, de l’électricité, de l’automobile, du ciment, de l’aviation et de l’acier (les «secteurs PACTA»). PACTA fournit une analyse ascendante et prospective sur cinq ans. Il se concentre notamment sur les transitions technologiques qui doivent avoir lieu, avec des scénarios indiquant que les technologies à forte émission de carbone devront décliner progressivement et que les technologies à faible émission de carbone devront augmenter leur production. Les scénarios utilisés quantifient les changements technologiques et la décarbonation sectorielle nécessaires afin d’atteindre les objectifs de l’Accord de Paris visant à limiter le réchauffement climatique «bien en dessous de 2 degrés» et «en dessous de 1,5 degré».

L’analyse examine les plans de production prospectifs sur 5 ans des entreprises en s’appuyant sur les données au niveau des entreprises et basées sur les actifs physiques, et consolide ces informations afin d’analyser dans quelle mesure leur trajectoire de production est alignée par rapport à celle des différents scénarios climatiques. Ces informations sont ensuite agrégées afin de fournir des résultats au niveau du portefeuille. L’alignement ou le désalignement actuel entre un portefeuille et ces scénarios permet aux utilisateurs d’en déduire leur exposition potentielle à la fois aux risques et aux opportunités de transition sur une base prospective. Les informations fournies par l’analyse PACTA peuvent ainsi être utilisées par les investisseurs aux fins suivantes:

- gestion des risques de transition,

- identification des opportunités et des besoins en matière de collaboration avec les entreprises,

- communication et rapports,

- mise en place de stratégies, et

- prises de décision.

Afin d’accompagner les investisseurs dans leurs différents besoins en matière d’information, l’analyse des scénarios climatiques apporte des réponses aux questions suivantes:

- Quelle part du portefeuille est actuellement exposée à des activités dans des secteurs qui sont affectés par la transition vers une économie à faibles émissions de carbone?

- Dans quelle mesure les plans d’investissement et de production des sociétés du portefeuille sont-ils alignés sur les différents scénarios climatiques?

- À quoi devrait ressembler le mix technologique du portefeuille dans les secteurs concernés par le climat dans cinq ans, sur la base des plans d’investissement actuels des entreprises étayant le portefeuille et comment se présente-t-il par rapport à ses pairs, au marché et à un mix technologique aligné sur l’Accord de Paris?

- Quelles sont les entreprises qui génèrent les meilleurs résultats concernant l’exposition et l’alignement du portefeuille?

Le tableau suivant offre un aperçu des principaux composants et principes qui sous-tendent la méthodologie PACTA.

| Données au niveau des entreprises et basées sur les actifs physiques (ABCD) | L’analyse est actuellement basée sur des données couvrant plus de 52.000 entreprises et plus de 230.000 actifs physiques liés à l’énergie et provenant de fournisseurs de données tiers. Cela réduit la nécessité de s’appuyer sur les données autodéclarées des entreprises qui sont publiées de manière non normalisée et qui, souvent, ne tiennent pas compte des émissions de catégorie 2 et 3. |

| Approche prospective | PACTA fournit une analyse prospective sur cinq ans des plans de production financés par un portefeuille, lesquels sont comparés à des scénarios climatiques. |

| Approche sectorielle | Les résultats de l’analyse sont des mesures et des indicateurs au niveau de chaque secteur et technologie qui permettent d’obtenir une évaluation détaillée de l’alignement d’un portefeuille, plutôt qu’un indicateur agrégé au niveau du portefeuille. |

| Attribution d’objectifs macroéconomiques aux acteurs microéconomiques | L’analyse PACTA utilise une approche basée sur les parts de marché pour attribuer des objectifs climatiques macroéconomiques aux entreprises dans les secteurs où les technologies à faible émission de carbone sont disponibles. Ainsi, toutes les tendances et cibles au niveau du marché sont attribuées aux entreprises en fonction de leur part de marché actuelle dans le secteur ou la technologie concernés pour les technologies à faible et à forte intensité de carbone, respectivement. |

Dans l’analyse fournie pour chaque secteur, l’utilisateur a la possibilité de choisir parmi deux méthodologies d’attribution de portefeuille différentes: l’approche de pondération du portefeuille (PW) et l’approche de pondération par la propriété (OA). Ces méthodes sont utilisées afin d’attribuer les actifs physiques d’une entreprise à l’instrument financier ou au portefeuille.

Les approches diffèrent de la manière suivante:

Approche de pondération du portefeuille (PW): Cette approche calcule les expositions technologiques des portefeuilles en fonction de la pondération de chaque position au sein du portefeuille. Par conséquent, la PA reflète le choix d’attribution de l’investisseur. Cette approche est utilisée pour l’analyse des obligations d’entreprise et peut également être utilisée pour les actions cotées.

Approche de pondération de la propriété (OA): Cette approche attribue une part des activités des entreprises au portefeuille en fonction du pourcentage d’actions en circulation détenues par l’investisseur. Cette approche se rapproche davantage d’une attribution de la «responsabilité» des activités des entreprises à l’institution financière.

Alors que l’approche de pondération de la propriété (OA) n’est disponible que pour les actions cotées, l’approche de pondération du portefeuille (PW) est disponible à la fois pour les obligations d’entreprise et les actions cotées.

1.5.1 Principaux indicateurs de mesure PACTA

L’analyse PACTA mesure l’alignement à l’aide de trois indicateurs différents, dont les deux premiers sont basés sur les capacités de production:

- mix des parts de technologie,

- trajectoire du volume de production,

- intensités d’émission.

Le mix des parts de technologie et la trajectoire du volume sont utilisés pour les secteurs de l’électricité, des énergies fossiles et de l’automobile, pour lesquels il existe des trajectoires de décarbonation technologique clairement identifiées. Par exemple, dans le secteur de l’électricité, il existe des technologies vers lesquelles le secteur peut effectuer une transition, en ce sens que la production d’électricité à partir du charbon peut passer à la production d’électricité à partir d’énergies renouvelables. Pour d’autres secteurs, où les transitions technologiques ne sont pas aussi bien définies, tels que l’acier, le ciment et l’aviation, PACTA utilise un indicateur physique de l’intensité des émissions. Chacun de ces trois indicateurs est expliqué ci-dessous:

Mix technologique

L’indicateur du mix technologique représente le poids de chaque technologie dans le secteur en pourcentage de l’investissement du portefeuille et le résultat de l’analyse est présenté à la section 3.1. Cet indicateur mesure donc l’exposition relative du portefeuille aux activités économiques qui sont impactées par la transition vers une économie bas carbone. Le mix technologique du portefeuille est également comparé au scénario et à un indice de référence du marché.

L’indicateur du mix des parts de technologie fournit des informations directes sur les changements technologiques dans les secteurs de l’électricité, des combustibles fossiles et de l’automobile. Les changements technologiques peuvent être répartis en deux types de changements: Premièrement, (i) les changements dans les processus technologiques par lesquels les extrants sont produits (ex.: passage d’une capacité de production d’électricité à partir du charbon à une capacité de production d’électricité à partir d’énergies renouvelables) ou bien par une expansion ou une contraction des capacités de production (ex. une entreprise contruit un nouveau parc éolien).

Trajectoire du volume de production

L’indicateur de la trajectoire du volume de production mesure l’alignement sur l’objectif climatique prospectif des volumes de production projetés d’un portefeuille par technologie. Pour ce faire, il compare les engagements prospectifs de capitaux sur cinq ans des entreprises en termes de production aux trajectoires du volume de production cible de l’entreprise calculées sur la base des différents scénarios climatiques. Cet indicateur ne peut être appliqué qu’aux secteurs disposant de trajectoires technologiques claires (pétrole et gaz, charbon, automobile, électricité). Les résultats de l’analyse sont présentés dans la section 3.2.

Les changements dans les volumes de production des entreprises au niveau technologique résultent soit du transfert de la production d’une technologie à une autre (ex.: des véhicules à combustion interne vers des véhicules électriques), soit de la simple expansion ou contraction de la production associée à une technologie ou à un combustible (ex.: une entreprise met en service une nouvelle centrale électrique au charbon).

Indicateur de l’intensité des émissions

L’indicateur de l’intensité des émissions mesure l’intensité CO2 moyenne du portefeuille dans les secteurs de l’acier, du ciment et de l’aviation. Cet indicateur correspond à une mesure de l’intensité physique des émissions dans la mesure où les émissions de CO2 sont normalisées à une unité économique de production (ex. : CO2 par tonne d’acier produite). Celle-ci est ensuite comparée à la trajectoire de réduction de l’intensité des émissions définie par un scénario climatique pour un secteur donné.

L’intensité des émissions issues des activités financées par le portefeuille est le principal indicateur utilisé dans les secteurs pour lesquels aucune trajectoire technologique claire n’a été définie (à savoir: acier, ciment, et aviation). Pour ces secteurs, il n’existe pas encore de technologie alternative claire à zéro émission de carbone. En tant que tel, il n’est pas possible d’utiliser l’indicateur du mix technologique ou celui de la trajectoire du volume de production pour mesurer l’alignement. Cependant, les scénarios indiquent toujours la manière dont les émissions doivent être substantiellement réduites dans ces secteurs en utilisant une combinaison de différentes solutions. Il est donc toujours impératif d’orienter les capitaux d’une manière qui vise à réduire les émissions de carbone dans ces secteurs conformément aux trajectoires des scénarios – et c’est la raison pour laquelle l’indicateur d’intensité des émissions est utilisé.

1.6 PACTA et la taxonomie de l’UE

Qu’est-ce que la taxonomie de l’UE?

La taxonomie de l’UE est un système de classification qui aide les organisations à identifier la part des revenus et dépenses d’investissement liés aux activités économiques qui peut être considérée comme durable sur le plan environnemental et donc comme étant «alignée sur la taxonomie». Un ensemble initial de critères techniques de sélection porte sur les activités susceptibles d’apporter une contribution substantielle à l’atténuation et à l’adaptation au changement climatique. Au cours des prochaines années, les entreprises et les institutions financières au sein de l’UE seront progressivement tenues de rendre compte de leur alignement sur la taxonomie, en commençant par les critères d’atténuation et d’adaptation au changement climatique.

Depuis janvier 2022, les grandes institutions financières et les sociétés non financières de l’UE sont tenues de déclarer l’éligibilité de leurs actifs financiers ou activités économiques à la taxonomie de l’UE. À partir de 2023, les entités non financières seront alors tenues de rendre compte de leur alignement sur la taxonomie, tandis que les entités financières auront jusqu’en janvier 2024 pour s’y préparer. À partir de 2025, les entités financières pourront inclure des estimations concernant l’alignement sur la taxonomie pour les évaluations DNHS (de l’anglais «Do No Significant Harm» - en français: «Ne pas causer de préjudice important») des expositions des pays tiers dans le cadre de la période d’examen de 2024.

Que signifient «l’éligibilité à la taxonomie» et le fait d’être «aligné sur la taxonomie»?

Pour qu’une activité économique soit «éligible à la taxonomie», elle doit être identifiée selon des codes d’activité NACE spécifiques énoncés dans les actes délégués de la taxonomie. Pour que l’activité soit considérée comme «alignée sur la taxonomie», elle doit apporter une contribution substantielle à au moins un des six objectifs environnementaux ci-dessous en répondant aux critères techniques de sélection:

- L’atténuation du changement climatique.

- Adaptation au changement climatique.

- Utilisation durable et protection des ressources hydriques et marines.

- Transition vers une économie circulaire.

- Prévention et lutte contre la pollution.

- Protection d’écosystèmes sains.

L’activité doit en outre ne pas causer de préjudice important (DNSH) à ces six objectifs et respecter un ensemble de garanties sociales minimales.

Comment PACTA peut-il vous aider?

PACTA peut soutenir l’évaluation de l’éligibilité et de l’alignement pour les activités d’atténuation du changement climatique dans deux domaines principaux:

Production de rapports sur l’éligibilité à la taxonomie: PACTA peut vous aider à remplir une partie de vos obligations de communication d’informations en vertu de la taxonomie de l’UE. Les indicateurs d’exposition PACTA fournissent un indicateur de «proportion verte» pour plusieurs secteurs clés couverts par la taxonomie de l’UE. PACTA peut ainsi vous aider à déterminer, sur la base des expositions à la capacité de production, si certaines parties de votre portefeuille atteignent les seuils de contribution substantielle et peuvent donc être considérées comme éligibles à la taxonomie.

Alignement évalué à l’aide des critères techniques de sélection: avec l’outil PACTA, vous pouvez estimer l’alignement en termes d’atténuation climatique sur la base de technologies spécifiques et de l’intensité des émissions pour plusieurs des secteurs couverts par la taxonomie de l’UE, notamment l’électricité, l’automobile, l’acier et le ciment, et contribuer ainsi à l’évaluation de l’alignement à l’aide des premiers critères techniques de sélection.

Il existe encore, cependant, des limites à l’application de PACTA pour répondre aux exigences relatives à la production de rapports sur la taxonomie. La couverture est limitée aux secteurs PACTA, et les bases de données ne contiennent pas d’informations sur les exigences DNSH consistant à «ne pas causer de préjudice important». De même, PACTA ne dispose pas d’informations sur les garanties sociales.

1.7 Fiche d’évaluation des Swiss Climate Scores

Que sont les Swiss Climate Scores?

Le 29 juin 2022, le Conseil fédéral suisse a publié les Swiss Climate Scores, regroupés dans une fiche d’évaluation. L’objectif est d’établir les meilleures pratiques en matière de transparence concernant l’alignement des institutions financières sur les objectifs de l’Accord de Paris afin de favoriser les décisions d’investissement qui contribuent à atteindre l’objectif climatique visant à limiter le réchauffement climatique à 1,5 °C. La publication d’informations sur la base de cette fiche d’évaluation n’est pas obligatoire pour le moment, mais un certain nombre d’institutions financières suisses adhèrent déjà à cette norme.

Comment PACTA peut-il vous aider?

Dans le Test climatique PACTA Suisse 2022 de cette année, la plupart des indicateurs de mesure de la fiche d’évaluation des Swiss Climate Scores sont inclus sur une page séparée dans le résumé analytique (accessible via la Transition Monitor Platform). Cela signifie que les participants recevront une page complète d’indicateurs PACTA adaptés aux exigences suisses pour chacun de leurs portefeuilles, tels que les indicateurs d’émissions de CO2, d’exposition aux combustibles fossiles, d’alignement du portefeuille, ainsi qu’un certain nombre d’indicateurs liés aux actions climatiques. Veuillez cependant noter que compte tenu du fait que la fiche d’évaluation des Swiss Climate Scores a été publiée au milieu du test climatique PACTA, l’équipe PACTA n’a pas été en mesure d’intégrer complètement cette fiche d’évaluation ni de répondre à toutes ses exigences.

1.8 Conseils pratiques pour tirer le meilleur parti de votre rapport

Graphiques interactifs. La plupart des graphiques de ce rapport sont interactifs. Ils vous permettent de sélectionner des scénarios de référence spécifiques, des zones géographiques, des secteurs et des méthodes que vous pouvez comparer. Si vous souhaitez consulter plusieurs graphiques, en plaçant votre curseur sur le graphique et en cliquant sur le bouton «Plus» qui apparaît, vous pouvez ajouter au rapport des graphiques supplémentaires et modifier ces paramètres à votre guise.

Commentaires. Si vous le souhaitez, vous pouvez donner votre avis sur chaque graphique en cliquant sur la bulle de texte qui apparaît lorsque vous faites passer votre curseur sur le graphique. Nous apprécions le fait de recevoir vos commentaires car ils constitueront la base d’amélioration de ce rapport et de la méthode PACTA.

Méthode et jeu de données. Chaque section du rapport contient des informations de base sur la méthodologie et les données sous-jacentes. Vous trouverez des informations plus détaillées sur ce sujet sur le Knowledge Hub.

Téléchargement de graphiques et de données. En faisant passer votre curseur sur l’angle situé en bas à droite de chaque graphique, vous pouvez télécharger les données sous-jacentes et une version png des graphiques. Nous vous invitons à l’utiliser pour obtenir une analyse plus approfondie ou un changement de nom des graphiques, et vous demandons uniquement de vous référer à PACTA comme source des données.

Partage du rapport et des résultats. Ce rapport peut être partagé en cliquant sur le bouton situé dans la barre qui se trouve au-dessus du rapport. Cette action crée un lien qui permet à toute personne disposant de ce lien d’accéder aux résultats et au contenu de ce rapport. Veuillez noter que ce lien peut être consulté en ligne par toute personne sans connexion. Aucune donnée de portefeuille sous-jacente n’est mise à disposition via ce processus, mais les résultats agrégés du portefeuille peuvent toujours être téléchargés.

Regroupement des résultats. Si vous avez téléchargé plusieurs portefeuilles, vous pouvez les regrouper pour créer des résultats agrégés. Cela peut être fait sur la page «Résultats» de la plateforme.

CHAPTER TO BE REVIEWED FOR COP 2024

2 Portée et paramètres de l’analyse

Ce chapitre décrit la portée et la couverture de cette analyse PACTA en répondant aux quatre questions suivantes:

Quels sont les avoirs analysés dans cette évaluation?

Quelles classes d’actifs sont couverts par l’analyse?

Quels secteurs sont couverts dans l’analyse?

Quelle part des émissions du portefeuille est approximativement couverte?

2.1 Classes d’actifs

Cette analyse se concentre sur les classes d’actifs ayant l’impact le plus direct et le plus traçable sur l’économie réelle, et pour lesquelles des données publiques sont disponibles. Il s’agit d’investissements directs dans des activités économiques réalisés par le biais d’actions cotées et d’obligations d’entreprise sur le marché secondaire. Sur la valeur marchande totale de ce portefeuille, qui correspond à 50,482,794 CHF, 78 % et 17 % correspondent respectivement aux actions et aux obligations d’entreprise. Le tableau ci-dessous résume les instruments financiers qui sont inclus dans l’analyse.

2.2 Couverture sectorielle

Cette analyse peut être appliquée aux actions cotées et aux obligations d’entreprise dans les secteurs pertinents pour le climat (pétrole et gaz en amont, extraction de charbon, production automobile – y compris les véhicules légers et lourds – production d’électricité, production de ciment, production d’acier et aviation).

Les secteurs inclus dans l’analyse remplissent les trois critères suivants:

Les secteurs sont pertinents d’un point de vue climatique et contribuent de manière significative aux émissions mondiales de gaz à effet de serre (GES);

Des scénarios de référence sont disponibles pour chaque secteur; et

Il existe suffisamment de données et de renseignements commerciaux disponibles.

D’autres secteurs comme l’agriculture, la sylviculture, l’aluminium, le papier et le verre sont également pertinents pour le climat, mais étant donné le manque de données au niveau des actifs ou des scénarios, ils ne sont donc pas inclus dans l’analyse.

Comprendre le graphique

Le graphique circulaire montre la répartition par secteur financier de l’investissement total dans la classe d’actifs sélectionnée. La part investie dans des entreprises détenant des actifs dans des secteurs pertinents pour le climat est représentée par les tranches colorées.

2.3 Émissions absolues de CO2

PACTA est un outil d’évaluation détaillé et prospectif de l’alignement climatique. Dans la mesure du possible, il mesure l’alignement à l’aide d’indicateurs de capacité de production. Pour les secteurs où cela n’est pas possible, c’est l’intensité des émissions physiques qui est mesurée au lieu des «émissions financées», car les valeurs peuvent être comparées à celles des trajectoires sectorielles. Néanmoins, l’estimation des émissions absolues actuelles de CO2 associées à un portefeuille peut être utile pour donner une information sur l’importance relative de chaque secteur dans la décarbonation du portefeuille.

En fournissant ce paramètre, il est important de noter que des bases de données comportant des datations différentes sont utilisées. Ce paramètre est généré à l’aide d’informations financières et de scénarios pour l’année de l’analyse, mais avec des données d’émissions présentant un décalage d’un an. Cela est dû au fait que les données sur les émissions de CO2 accusent souvent un retard pouvant aller jusqu’à un an en raison des cycles de déclaration des entreprises et des processus de préparation des données. Les données proviennent d’un fournisseur de données de premier plan qui met à jour les émissions de GES sur une base annuelle. Si une entreprise déclare ses émissions avant la fin juin d’une année donnée, elle est soumise à un processus de diligence raisonnable avec notre fournisseur de données, et les données ne seront donc pas disponibles pour notre analyse avant le 31 décembre.

Il est également pertinent de noter que dans le but de fournir le maximum d’informations et la couverture la plus large, le fournisseur de données propose des données sur les émissions provenant de différentes sources, dont les suivantes sont incluses dans ce rapport comme suit: émissions modélisées sur la base des informations de l’entreprise (76%), rapport sur le développement durable de l’entreprise (12,4%), données fournies par l’entreprise et recueillies par le Climate Disclosure Project (CDP) (10%), et autres données (1,6%).

Pour l’analyse PACTA datée de Q42021, une exception a été faite pour aborder la période de récupération post-Covid, et les données de 2019 sont donc utilisées pour toutes les entreprises disposant d’informations pour cette année. Cela est dû au fait que les données de 2020 peuvent présenter des anormalités dûes au Covid-19. Cela n’affecte aucun des calculs décrits précédemment.

Les graphiques ci-dessous indiquent la contribution de chacun des secteurs au total des émissions affectées au portefeuille d’actions et d’obligations. La comparaison de ces graphiques avec les graphiques de la section précédente souligne l’importance des secteurs analysés en termes de pertinence climatique. Tout en représentant 78 % de la valeur du portefeuille des actions cotées, et 17 % de la valeur du portefeuille des obligations d’entreprise, les secteurs PACTA sont responsables de la part suivante des émissions absolues estimées de CO2 du portefeuille:

Comprendre le graphique

Le graphique circulaire montre la répartition sectorielle du total des émissions absolues estimatives attribuées aux investissements dans la classe d’actifs sélectionnée. Les émissions des entreprises ayant des actifs dans les secteurs PACTA sont représentées par les sections colorées.

CHAPTER TO BE REVIEWED FOR COP 2024

3 Analyse de scénarios climatiques

Ce chapitre présente les résultats de l’analyse des scénarios climatiques PACTA des portefeuilles d’actions cotées et d’obligations d’entreprise.

Les trois premières sections montrent l’exposition du portefeuille aux secteurs pertinents pour le climat, ainsi que l’alignement des plans de production des entreprises de ce portefeuille sur différents scénarios climatiques. Pour vous aider à mieux comprendre ces résultats, la section suivante met en évidence la manière dont les plans de production au niveau des entreprises alimentent ces résultats. La performance de ce portefeuille est ensuite comparée à l’indice de référence.

Pour mieux comprendre la méthodologie sous-jacente à ces graphiques, veuillez consulter le Knowledge Hub.

3.1 Exposition aux secteurs PACTA

Cette section présente l’exposition du portefeuille à différents secteurs, technologies et zones géographiques. Cette analyse est basée sur une agrégation du poids des entreprises cartographiées sur les secteurs pertinents pour le climat au sein du portefeuille. Cette section aborde les questions suivantes:

Quelle est l’exposition actuelle du portefeuille aux technologies pertinentes pour le climat?

Quelle part du portefeuille est investie dans les technologies à faibles et à fortes émissions de carbone?

Comment l’exposition du portefeuille est-elle répartie sur le plan régional?

3.1.1 Exposition actuelle

Au sein des secteurs pertinents pour le climat, chaque technologie diffère dans le rôle qu’elle joue dans la transition de ce secteur vers le bas-carbone. Une bonne compréhension de l’exposition du portefeuille au niveau technologique permet d’appréhender les risques de transition ainsi que les stratégies d’investissement climatique potentielles applicables à ce secteur. Le graphique suivant montre l’exposition des données de portefeuille analysées aux différentes technologies au sein de chaque secteur.

Comprendre le graphique

Pour chaque secteur, ce graphique offre deux options de présentation. La première montre le mix technologique en % des actifs sous gestion. Cela représente le pourcentage du portefeuille dans ces secteurs et technologies. La deuxième option montre la répartition technologique du secteur. La ligne verte figurant sous les barres représente le portefeuille du secteur dans les technologies bas-carbone selon le scénario concerné. La deuxième barre affiche l’indice de référence qui peut être modifié en cliquant sur le texte de celui-ci. Il existe également une option permettant de sous-catégoriser les résultats par le biais d’un marché boursier alternatif pour le portefeuille d’actions.

3.1.2 Exposition géographique

La carte ci-dessous fournit des informations sur l’exposition régionale de ce portefeuille. Elle comprend deux informations de base: elle donne en effet une dimension géographique à l’exposition par secteur ou par technologie ainsi qu’une vue sectorielle par pays. Ceci est important afin de bien appréhender la diversification régionale et l’exposition potentielle aux risques spécifiques à des pays particuliers.

Comprendre le graphique

Les nuances de couleur montrent la production d’une technologie spécifique dans le pays concerné. Cela est possible car les données au niveau des actifs pour toutes les sociétés du portefeuille incluent des informations sur la localisation géographique de chaque actif. Les capacités de production de chaque pays sont agrégées en pondérant les contributions de chaque entreprise par leur poids au sein du portefeuille.

3.2 Alignement sur les scénarios de changement climatique

Cette section évalue l’alignement prospectif des entreprises de ce portefeuille sur différents scénarios climatiques. Les résultats présentés dans ce chapitre apportent des réponses aux questions suivantes:

Sur quels scénarios climatiques les trajectoires de production de ce portefeuille sont-elles alignées?

Quelle est l’exposition actuelle de ce portefeuille aux technologies et comment évolue-t-elle sur cinq ans?

Quelle est l’exposition relative entre les technologies de chaque secteur dans cinq ans?

En quoi les réductions d’intensité des émissions dans les secteurs concernés de ce portefeuille se rapprochent-elles des scénarios climatiques?

3.2.1 Alignement des trajectoires de production

Cette section évalue l’alignement d’un portefeuille sur un éventail de scénarios de transition climatique en fonction des plans de production des entreprises du portefeuille. Cette analyse n’est possible que pour les secteurs disposant de feuilles de route suffisamment détaillées pour la décarbonation technologique, à savoir les secteurs de l’électricité, du charbon, du pétrole et du gaz, de l’automobile (véhicules légers). À partir de là, l’alignement futur (à 5 ans) peut être déduit, et celui-ci est également comparé à des indices. Cet élément peut être utilisé afin d’éclairer la gestion des risques, la définition des objectifs et les stratégies climatiques. Une section sur l’interprétation des résultats est fournie en bas.

N’oubliez pas que vous pouvez examiner différentes options ici en cliquant sur le texte en gras et en modifiant les paramètres sous-jacents à ces résultats. Vous pouvez ajouter des graphiques supplémentaires en cliquant sur le bouton «Plus» qui apparaît lorsque vous faites passer votre curseur sur l’angle supérieur droit du graphique.

Comprendre le graphique

La ligne pleine indique le développement de la production dans la technologie sélectionnée pour les 5 prochaines années. Les zones colorées indiquent le changement requis dans la production selon différents scénarios climatiques. La zone en pointillés représente l’indice de référence choisi mis à l’échelle au point de départ du portefeuille. L’indice de référence, la méthode d’attribution et le marché boursier peuvent être modifiés en cliquant sur les valeurs en gras.

3.2.2 Répartition des technologies futures

Pour les secteurs disposant d’alternatives à faible émission de carbone, tels que les secteurs de l’électricité et de l’automobile, il peut être utile de comparer l’évolution de la répartition entre les technologies dans cinq ans par rapport à ce qui est attendu dans le cadre des scénarios et à ce que permet d’obtenir l’indice de référence à cet égard.

Ce graphique présente la répartition de chaque secteur par technologie au sein du portefeuille, en montrant à la fois ce qui est actuellement prévu et ce qui est attendu dans le scénario spécifié. Ce graphique n’inclut pas d’hypothèses concernant les changements dans la composition du portefeuille, mais plutôt l’impact des changements de production de l’entreprise sur la composition globale du portefeuille.

Comprendre le graphique

Ce graphique indique la répartition entre les technologies de chaque secteur selon ce qui est attendu dans le portefeuille dans cinq ans. Il montre également à quoi ressemblerait cette répartition si les entreprises du portefeuille devaient s’aligner sur le scénario. En outre, il affiche ces informations pour l’indice de référence en général, et pour l’indice de référence si le portefeuille de référence devait également s’aligner sur le scénario. Veuillez garder à l’esprit que PACTA suppose un bilan statique pour un seul investisseur. En tant que tel, cela garantit que toute différence dans le mix technologique par rapport au tableau d’exposition actuel est uniquement le résultat des plans de production des entreprises que l’investisseur finance actuellement et non le résultat d’un changement dans la composition du portefeuille.

Pour les secteurs disposant d’alternatives à faible émission de carbone, on peut voir en quoi diffère l’exposition aux technologies à faible et à forte émission de carbone. Pour le secteur des combustibles fossiles, la production a été convertie en GJ afin de permettre la comparaison entre les trois types de combustibles. La comparaison entre combustibles est fournie à titre indicatif.3.3 Alignement des intensités d’émission

Pour les secteurs où il n’existe pas d’alternative bas-carbone ne sont pas encore assez efficace pour être dominante en 2050, des efforts de décarbonation via une efficacité croissante dans la production et l’utilisation, ainsi que des investissements dans la recherche et le développement à court terme, sont nécessaires afin d’apporter des alternatives neutres en CO2 à la maturité du marché. Cette analyse présente l’évolution de l’intensité de CO2 par rapport au scénario.

Comprendre le graphique

Le graphique utilise l’intensité des émissions actuelles des entreprises du portefeuille comme point de départ et montre comment elles devraient évoluer au cours des cinq prochaines années en fonction des plans de l’entreprise et de ce qui serait attendu dans le cadre du scénario.

3.4 Résultats au niveau des entreprises

La section suivante est consacrée à l’identification des sociétés du portefeuille qui ont le plus fort impact sur les résultats de ce rapport. L’analyse présentée dans cette section peut servir de base à des stratégies climatiques telles que l’engagement, l’investissement de premier ordre, l’exclusion ou l’exercice des droits de vote, entre autres. L’analyse de cette section permet de répondre à la question suivante:

Quelles sont les entreprises déterminantes pour l’alignement du portefeuille sur les scénarios climatiques?

Quelles entreprises sont leaders et retardataires en matière de transition vers des alternatives à faibles émissions de carbone?

3.4.1 Répartition des émissions de carbone faibles et élevées des entreprises

Le premier graphique visualise l’exposition technologique et l’alignement des entreprises des secteurs de l’électricité et de l’automobile. Dans ces secteurs, les technologies à faibles émissions de carbone sont en concurrence avec les technologies à fortes émissions de carbone sur le marché actuel, ce qui permet d’évaluer la répartition des entreprises.

Les entreprises qui se positionnent plutôt à gauche sur ce graphique possèdent davantage de technologies à forte émission de carbone, tandis que les entreprises qui se positionnent du côté droit possèdent davantage de technologies à faible émission de carbone. En outre, le développement annoncé des technologies à faible émission de carbone pour chaque entreprise est comparé au développement requis en fonction du scénario utilisé pour l’analyse. Les entreprises qui sont positionnées dans la partie basse présentent des augmentations des plans de production plus faible que ceux des entreprises de la partie haute. L’importance de chaque entreprise peut être mesurée par la taille du point de données. Le rayon est déterminé par le poids de l’entreprise au sein du portefeuille. Ainsi, les gros points représentent les entreprises qui conduisent les résultats du portefeuille.

Comprendre le graphique

Ce graphique combine le mix technologique actuel (axe X) et les informations d’alignement (axe Y) pour toutes les entreprises investies dans le secteur choisi. Les points situés plus à droite représentent les entreprises qui possèdent une part plus importante de technologies à faibles émissions de carbone. Les points positionnés plus haut indiquent que les entreprises ont des plans de développement plus ambitieux dans les technologies à faibles émissions de carbone. La taille des points représente le poids de l’entreprise dans le portefeuille.

A noter que pour le portefeuille d’obligations d’entreprise, les résultats sont fournis au niveau de la société mère de crédit. En effet, une seule société mère de crédit peut être le débiteur de la dette et être associée à plusieurs entreprises.3.4.2 Exposition de l’entreprise aux technologies

Les entreprises de production d’électricité et d’automobiles les plus importantes du portefeuille en fonction de leur poids dans le portefeuille sont présentées avec leur mix technologique dans la production. Le mix technologique des entreprises est ensuite comparé à l’exposition future du portefeuille et à son exposition alignée.

Comprendre le graphique

Ce graphique montre la répartition de la capacité de production de chaque société dans chaque secteur par technologie. Cela est ensuite comparé au portefeuille, aux indices de référence et à ce portefeuille hypothétiquement aligné sur le scénario sélectionné. Les entreprises qui sont plus exposées à une technologie que le portefeuille augmentent l’exposition de ce dernier à cette technologie.

Veuillez noter que pour le portefeuille d’obligations d’entreprise, les résultats sont fournis au niveau du symbole de la dette. Cela tient au fait qu’un même symbole de dette peut être associé à plusieurs entreprises.3.5 Comparaison avec les pairs

3.5.1 Résumé des résultats des pairs

133 institutions financières ont participé à l’évaluation de compatibilité climatique PACTA 2022. Cette section présente des informations sur la performance du portefeuille par rapport aux pairs qui ont également participé au test climatique.

3.5.2 Exposition aux technologies à forte émission de carbone

L’exposition du portefeuille aux technologies à forte émission de carbone constitue un point de comparaison. Pour les secteurs dotés de technologies à forte émission de carbone, le portefeuille analysé est comparé à ses pairs en termes d’exposition et d’indicateurs d’alignement sur un graphique en 2 dimensions. Les technologies à forte émission de carbone envisagées ici comprennent l’extraction de charbon, le pétrole et le gaz en amont, la capacité énergétique liée au gaz et au pétrole, et les véhicules à combustion.

Comprendre le graphique

Chaque barre empilée représente l’exposition de l’un de vos pairs aux secteurs à forte émission de carbone mentionnés ci-dessus dans cette analyse. L’exposition de vos pairs est comparée à votre portefeuille (marqué comme «ce portefeuille»). Les couleurs classent les (sous-)secteurs à forte émission de carbone.

Vous pouvez modifier la façon dont ce graphique est trié en cliquant sur «Total» dans la légende et en sélectionnant une autre catégorie.3.5.3 Exposition actuelle aux technologies à faible émission de carbone par rapport au développement futur de technologies à faible émission de carbone

Contrairement au graphique précédent qui affichait l’exposition à différentes technologies à forte émission de carbone par rapport aux pairs d’un investisseur, ce graphique examine les technologies à faible émission de carbone. Plus précisément, il montre l’exposition actuelle aux technologies à faible émission de carbone sur l’axe des abscisses et la part du développement des technologies à faible émission de carbone requises par le scénario (par rapport aux projections de développement du scénario IEA NZE 2050) sur l’axe Y. L’idée qui sous-tend l’exploration de ce lien est que, bien souvent, une forte exposition aux technologies à faible émission de carbone est déjà considérée comme bénéfique en termes d’alignement climatique. Cependant, la méthodologie PACTA attribue aux entreprises la responsabilité du futur développement de technologies à faible émission de carbone sur la base de scénarios climatiques, y compris aux entreprises qui possèdent déjà une part élevée de technologies à faible émission de carbone. Le point noir indique votre portefeuille, tandis que chacun des autres points indique les performances de vos pairs.

Comprendre le graphique

Comparaison avec les pairs en ce qui concerne l’exposition actuelle aux technologies (axe des x) et les informations en matière d’alignement (axe des y) dans le secteur choisi. Le point en surbrillance représente le portefeuille, et les points restants indiquent les pairs. Les points positionnés plus à droite représentent une plus grande exposition actuelle aux technologies à faible émission de carbone. Les points positionnés plus haut représentent des plans d’expansion plus ambitieux pour les technologies à faible émission de carbone. L’indication d’exposition aux technologies est tirée de données basées sur les actifs au niveau des entreprises pour les entreprises bénéficiant d’investissements dans les secteurs sélectionnés. Les informations en matière d’alignement sont tirées de la comparaison entre les plans de production prospectifs des entreprises et le changement requis selon le scénario climatique.

3.5.4 Classement de votre portefeuille par rapport aux pairs

Cette section montre comment l’alignement de votre portefeuille sur les objectifs climatiques se classe par rapport aux pairs et à tous les participants à ce cycle de test. Afin de préparer cela, les portefeuilles de tous les participants à ce cycle de tests ont été classés en fonction de leur alignement sur le scénario NZE de l’AIE pour les secteurs de l’automobile, les combustibles fossiles, et l’électricité. Les résultats sont présentés dans le tableau ci-dessous.

Comprendre le graphique

Votre portefeuille est classé par rapport aux pairs et à tous les participants, sur la base du pourcentage d’écart d’alignement prospectif sur 5 ans du portefeuille par rapport au scénario NZE de l’AIE, pour les secteurs de l’automobile, les combustibles fossiles, l’électricité, du ciment et de l’acier et sur le scénario GECO 1.5° Unifié pour le secteur de l’aviation. Le classement est désagrégé par secteur et par technologie. Les deux valeurs de classement représentent le classement du portefeuille par rapport au groupe de référence des pairs ainsi qu’à tous les investisseurs ayant participé à cette étude. Le nombre total de participants auxquels le portefeuille est comparé peut différer d’une technologie à l’autre, car seuls les portefeuilles exposés à chaque technologie sont pris en compte dans ces classements.

3.6 Interprétation des résultats

Exposition versus alignement? Comment lire ces résultats?

Les graphiques présentés dans ce chapitre correspondent à l’un des deux concepts suivants : l’exposition et l’alignement. Il est important de bien prendre les deux en considération lors de l’évaluation de l’analyse des scénarios du portefeuille. Le premier montre l’importance relative du secteur et de la technologie dans le portefeuille. Lorsqu’un secteur a une présence relativement faible dans le portefeuille, la question de l’alignement de ce secteur est relativement moins importante que dans les secteurs plus fortement pondérés. De même, les indicateurs d’alignement et les graphiques n’ont pas vocation à commenter la pertinence du secteur dans le portefeuille. En fonction des objectifs de l’analyse, un indicateur peut être plus pertinent ou utile à la décision qu’un autre: si vous cherchez à avoir un impact en termes de réduction des émissions réelles, il peut être pertinent de vous concentrer sur les entreprises qui sont les plus désalignées et de les aborder sur la base de ces résultats. Si, toutefois, vous cherchez à minimiser l’exposition aux risques de transition potentiels, il peut être plus pertinent de vous concentrer sur l’exposition de votre portefeuille à différentes technologies ou zones géographiques.

Cette analyse indique-t-elle un alignement de mon portefeuille sur les trajectoires de température?

Cette analyse vous indique si les plans de développement spécifiques aux technologies des entreprises de mon portefeuille sont conformes aux feuilles de route technologiques décrites dans les scénarios de transition énergétique. Cependant, cette analyse ne fournit pas un indicateur unique de réchauffement des températures pour l’ensemble du portefeuille. Il n’existe pas de méthodologie scientifique permettant d’identifier avec certitude l’augmentation de température implicite d’un portefeuille aligné sur un scénario spécifique dans un secteur mais pas dans un autre. Bien qu’il existe de nombreuses façons de «noter» l’alignement climatique, il existe des défis majeurs liés à l’interdépendance et à la «compensation» entre les secteurs, aux incertitudes entourant les données et les hypothèses, ainsi qu’au fait que certaines technologies et certains secteurs qui sont nécessaires afin d’atteindre certains objectifs de température ne sont pas représentés dans cette analyse. Par conséquent, nos recherches concluent qu’actuellement l’alignement d’un portefeuille en matière de température ne peut pas être représenté comme un indicateur unique d’une manière scientifiquement appropriée.

4 Qualitative survey results for your institution

During the data collection phase, you were asked to complete a qualitative survey in addition to sending your portfolio information. The aim of this survey was to record the climate-related strategies and measures being taken by each participating organization. This information will help to obtain a comprehensive overall picture of the climate strategies adopted by financial institutions in Switzerland.

The qualitative survey should be viewed as a supplement to the quantitative PACTA analysis. It is important to note that the responses to the survey are self-reported and have not been further verified. The analysis therefore relies on the veracity and consistency of your and your peers’ survey responses. Moreover, the survey was answered at the institutional level - meaning that the strategies reported might not apply to all portfolios managed by your institution and, in particular, they might not fully apply to the portfolio for which this report was generated.

The survey ran between March 2024 and May 2024 and the questions represented institutional level strategy as of December 31st 2023. The survey comprised of eight sections, each section ranging between 1 and 22 questions with a total of 75 questions. The overall statistics for the survey responses are as follows:

| Total number of respondents | 9 |

| Completion rate | 98% |

| Number of respondents in your peer group | 4 |

In the following sections, based on your institution’s responses, we will analyse:

For a summary analysis of the survey responses from all Swiss participants please refer to the PACTA COP Switzerland 2024 report.

4.0.1 Note on visualizations

‘Dart charts’ are used throughout the analysis to represent your and your peers’ survey results. Each circle represents one climate-relevant measure or action, while the level of effectiveness of the measures increases from the outer to the inner ring:

- The least ambitious action is the outer ring and the lightest color.

- The intermediate action is the inner ring and medium intensity color.

- The most ambitious action is the center circle and the darkest color.

If the action is not taken by your institution, the ring or circle are left white and the label starts with “No”. The more circles that are filled with color from the outer to the inner circle, the more ambitious your institution is with regard to climate change. In some charts a peer comparison information is given on the right side of the chart. It tells you what percentage of your peers applies best practices (their dart plot is fully filled with color).

4.1 Climate measures contributing to Swiss climate goals

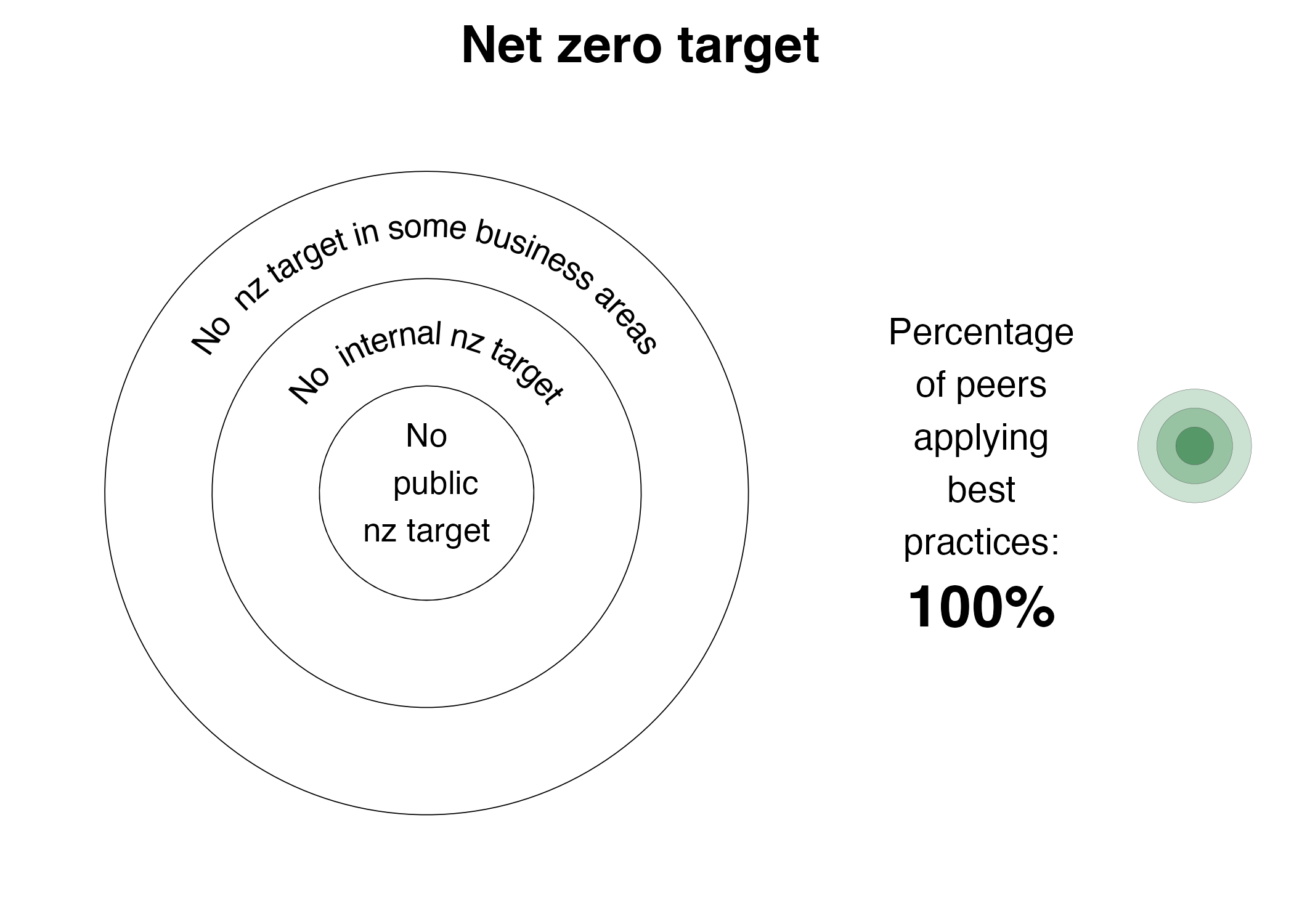

You indicated that you have climate goals in at least some asset classes and 100% of your peers have climate goals. In this section we analyse how your organization and your peers go beyond having general climate goals and align with the net zero target. We also investigate if you are taking measures further supporting achieving this target, such as a transition plan or interim targets. With the adoption of the Climate and innovation law in June 2023, Switzerland has committed to the goal of achieving net zero emissions by 2050 at the latest. Moreover, Article 5 of the Climate Act stipulates that all companies must have net-zero emissions by 2050. To this end, voluntary roadmaps - also known as transition plans - are to be drawn up. For larger financial institutions that are subject to the Climate Change Reporting Ordinance (“TCFD Ordinance”), the publication of such a transition plan is mandatory from 2024 (Article 3).

The following two dart charts illustrate the level of ambition you and your peers have with respect to contributing to the Swiss national climate goal of net zero emissions by 2050 and a supporting measure, transition plan.

- The least ambitious action is setting a net zero target or creating a transition plan for only some business areas in your organisation. That is because in order for this action to be effective the entire organisation should be committed to achieving it.

- The intermediate action is having an internal target and/or transition plan which applies to the entire organisation.

- The most ambitious action is then to make the target and/or transition plan public because it increases your organisation’s accountability to achieving your target and/or plan.

![]()

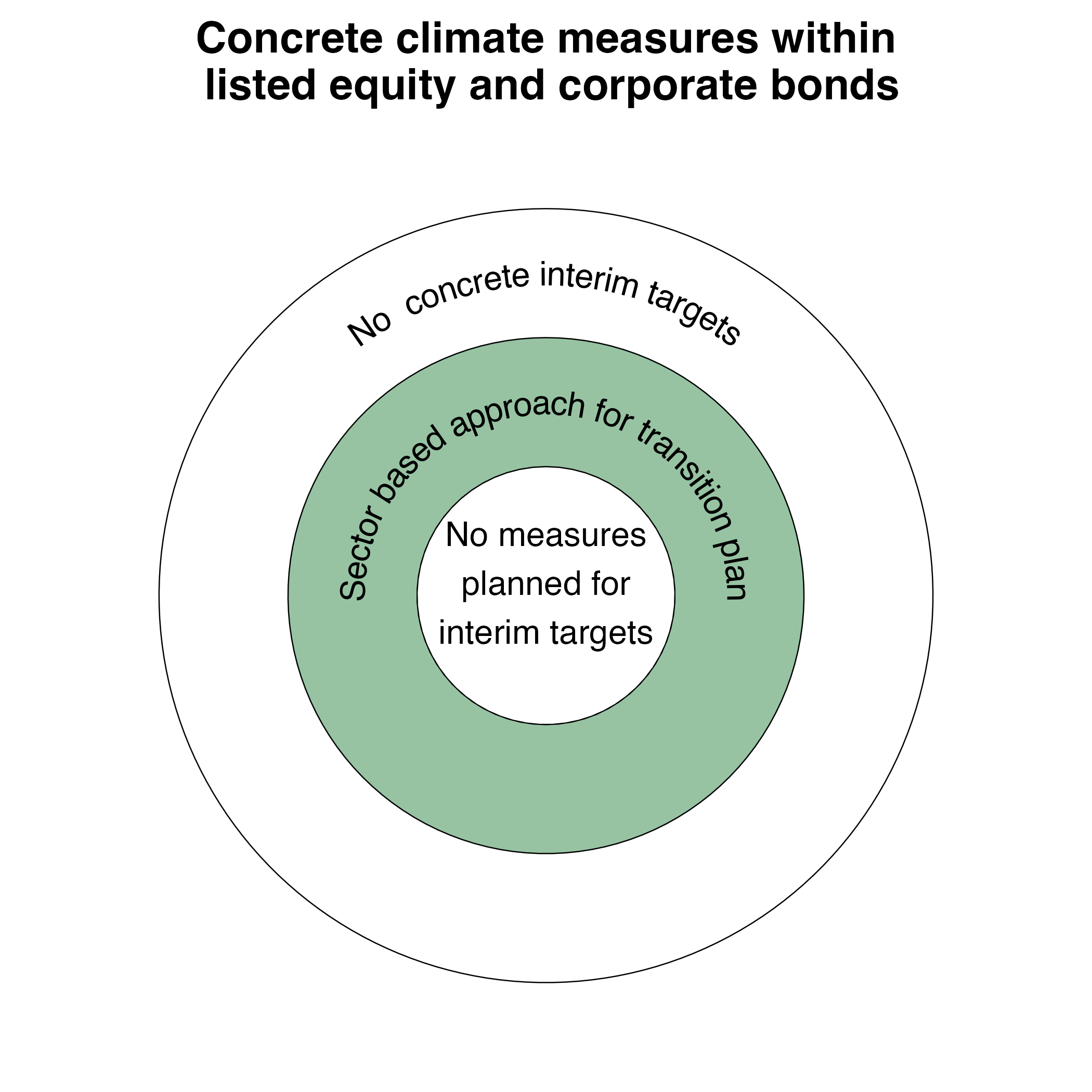

Having a public net zero target and transition plan are the first steps to in contributing to achieving the climate goals set by the Swiss government. To make these actions concrete, more measures are needed, however. In the chart below we look at the concrete actions your organisation could be taking to make your climate action even more effective.

- The least ambitious (however also important) action is having a sectoral approach to the transition plan. Sectoral approach is important because different sectors have variously different decarbonization pathways. Recognising it in your transition plan is the first step to making it actionable.

- The intermediate action is having concrete interim targets on top of the net zero target for 2050 because it mobilizes needed action in the short-term and makes the net zero target in 2050 more achievable.

- The most ambitious action is then to have concrete measures planned for achieving the interim targets, making your efforts even more tangible and achievable.

4.2 Evaluating climate strategies applied to listed equity and corporate bonds

This section evaluates the various climate strategies adopted by you and your peers. The development and formulation of a climate strategy is a key step in seeking to achieve impact in the real economy. A strategy should seek to turn your ambitions into measures by which you can make an active contribution towards tackling climate change. Formulating a climate strategy creates a framework for action and can help guide further development of your business.

We first show an overview of the the self-reported climate measures applied by you and your peers for which there is scientific evidence of their effectiveness. Then, we dig deeper into the way you apply exclusion and engagement strategies as combined they prove to be particularly effective in bringing the economy to a more climate-aligned state.

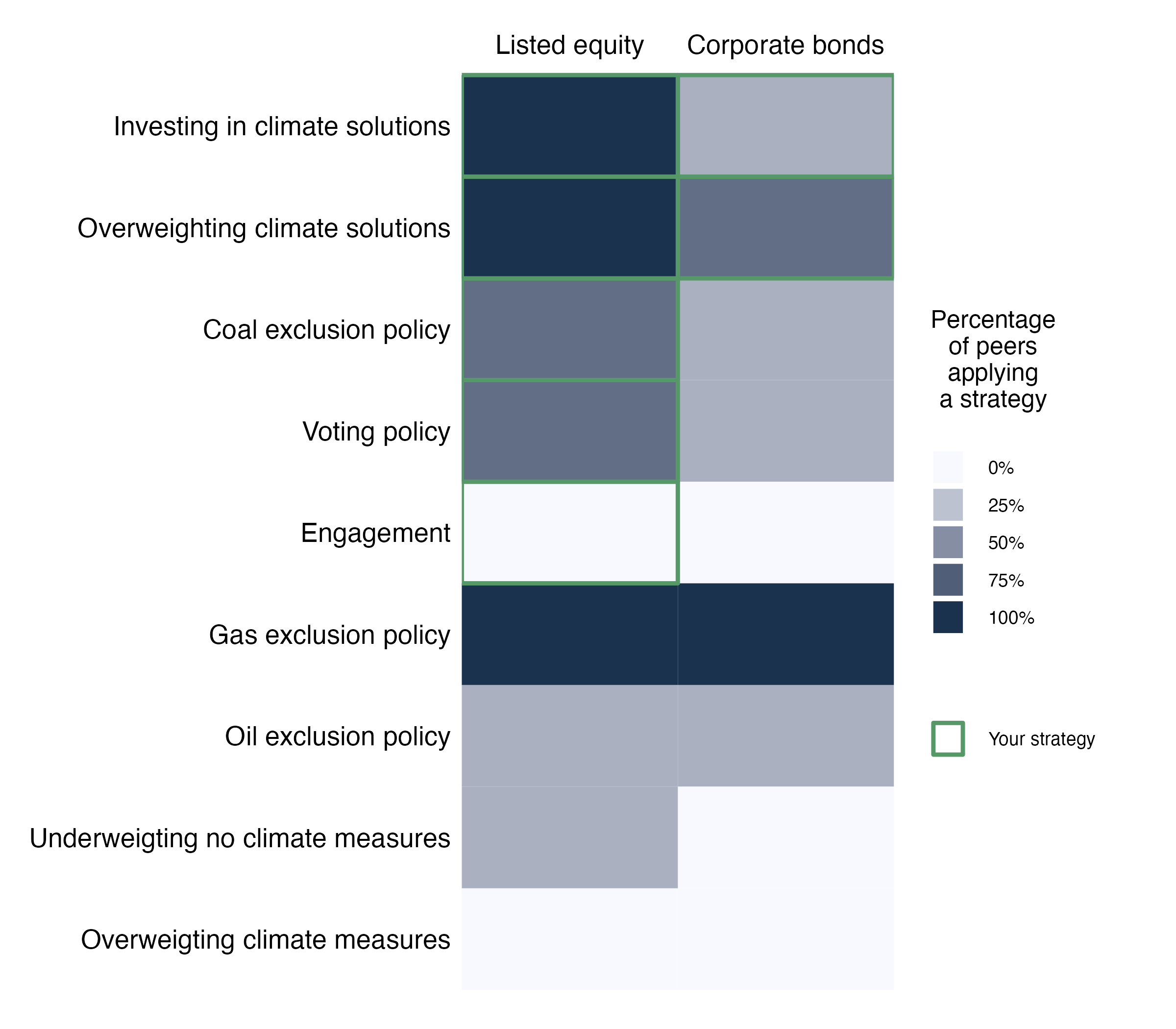

4.2.1 Overview of the climate strategies applied by you and your peers

There is a range of strategies available to the financial institutions for reducing emissions in the real economy and for actively contributing to the transition to a climate-scenario-aligned global economy. The following graphic shows the frequency with which participants from your peer group apply selected climate-related strategies to asset classes analyzed by PACTA.

Figure 4.1: Frequency of climate strategies applied to asset classes. The cells outlined by black rectangles indicate the strategies you apply for an asset class. The cells filled with color indicate peer results. The greater the number of peers that reported using a given strategy (y axis) within an asset class (x axis), the darker the color.

4.2.2 Use of engagement strategies within listed equity

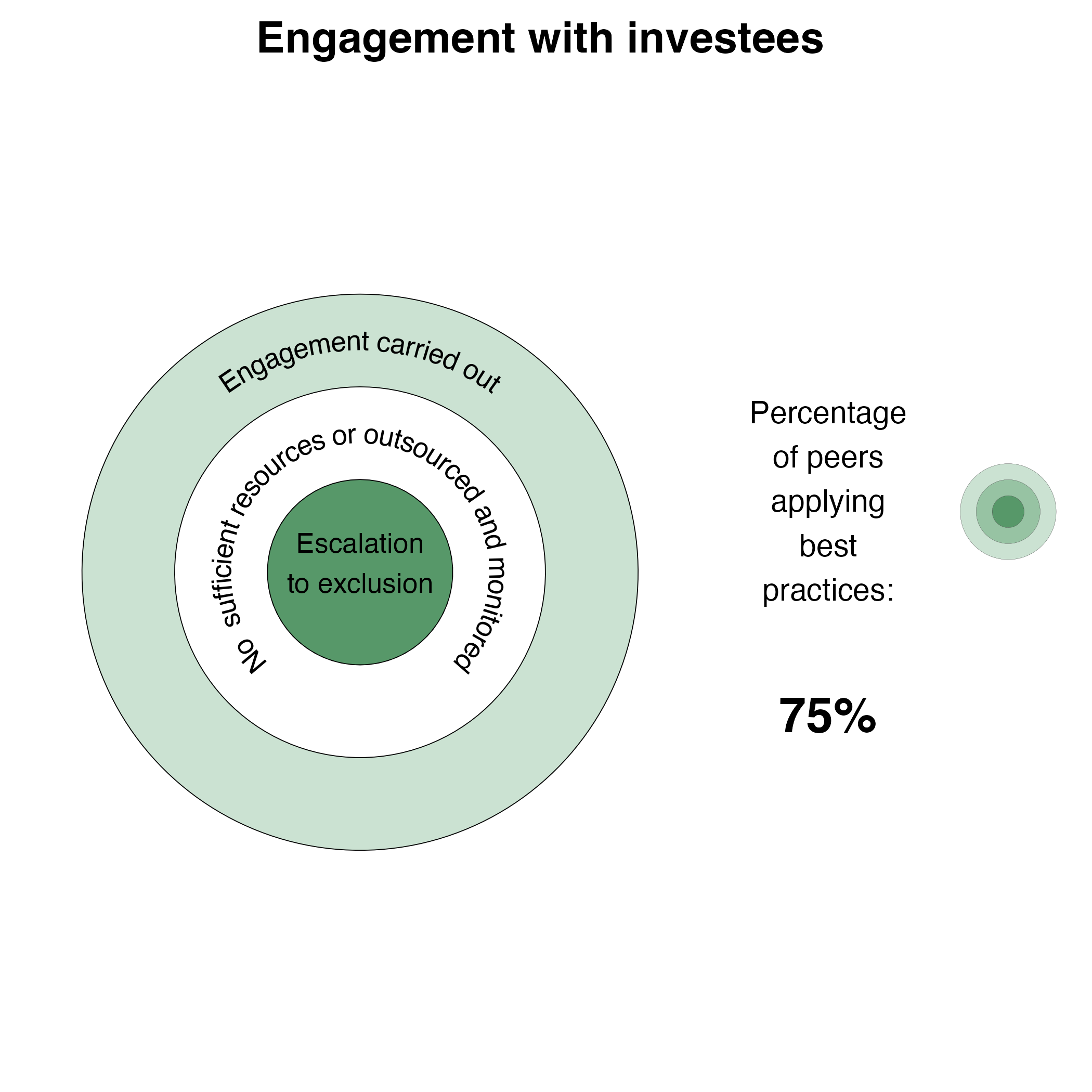

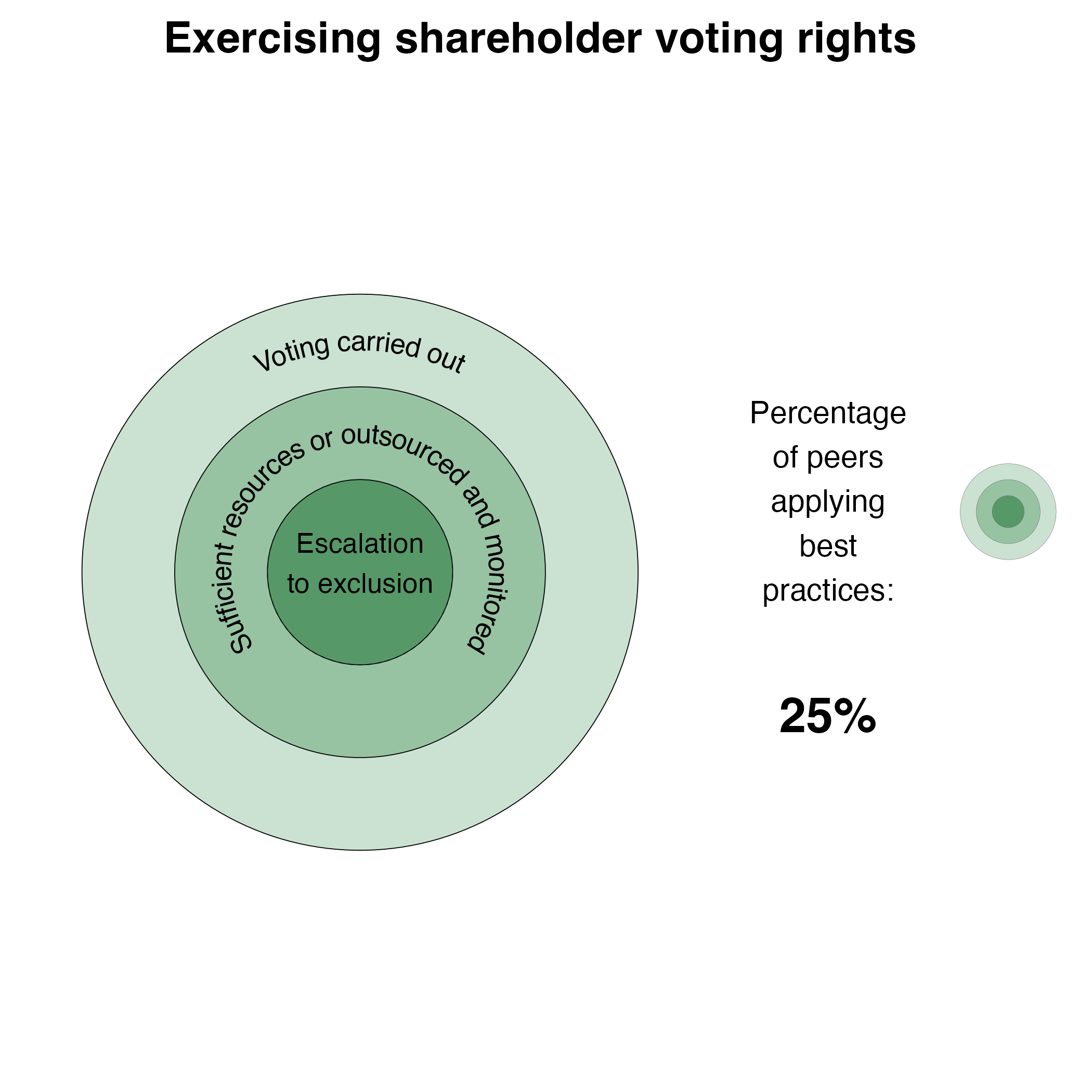

The survey asked if you carry out engagement with the listed equity investee companies, whether bilaterally or via the exercising of voting rights. It also asked some clarifying questions around these efforts. The chart below shows to what extent, based on evidence, your engagement is following the practices which are the most effective in achieving improvements in the climate performance of investee companies and funds:

- The first impactful step is to use voting rights and/or engage with investee companies.

- It is then important to commit sufficient human resources to be able to target investee companies in the portfolio that need to improve or, in case you outsource your voting and/or engagement efforts, to monitor the outsourcing party regularly to ensure that their actions are aligned with your ambitions.

- The most impactful measure is using exclusion policy as an excalation measure. That is if exercising voting rights and/or engagement actions have not been successful. This combination of engagement and exclusion can be particularly effective in shifting investee companies to be more climate-aligned.

In order to effectively target engagement policies and make the best use of resources, we encourage you to use your PACTA quantitative results to identify asset classes, sectors, technologies, and companies, where improvement is needed (see sections Alignment of Production Trajectories and Company-level results in the Climate Scenario Analysis chapter). If engagement is effective this can lead to a change in investee’s climate strategies and commitments, with the potential to improve their (and your) forward-looking results.

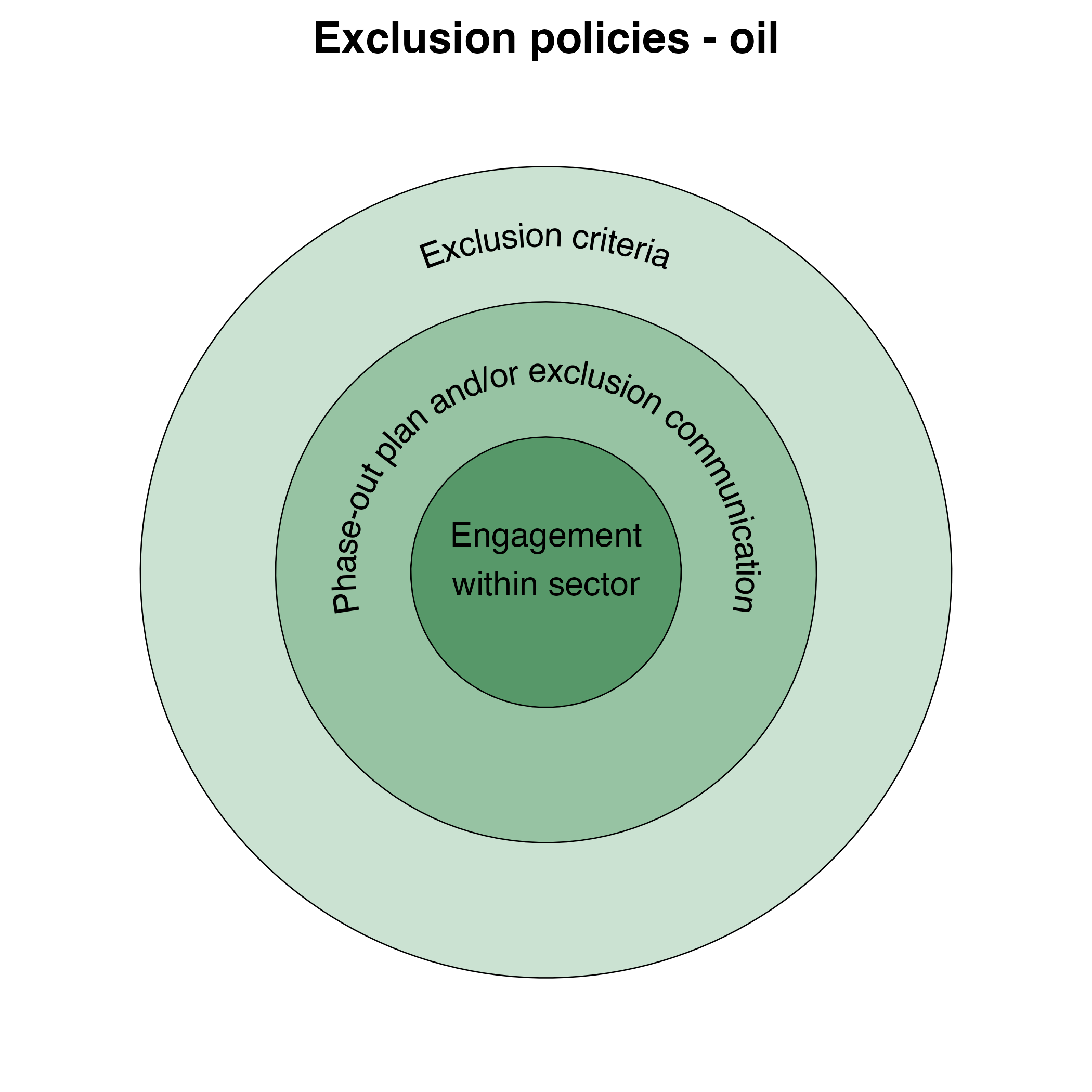

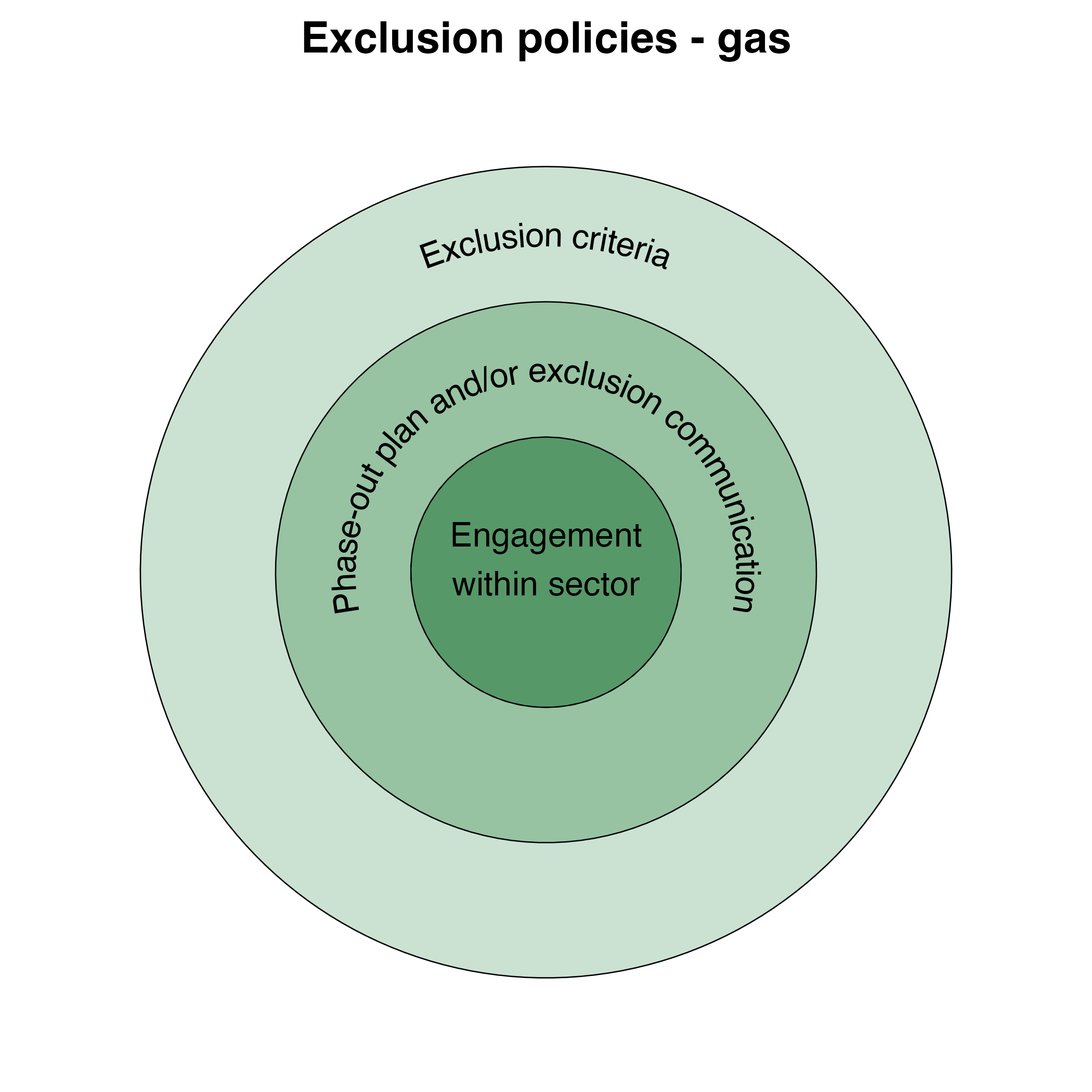

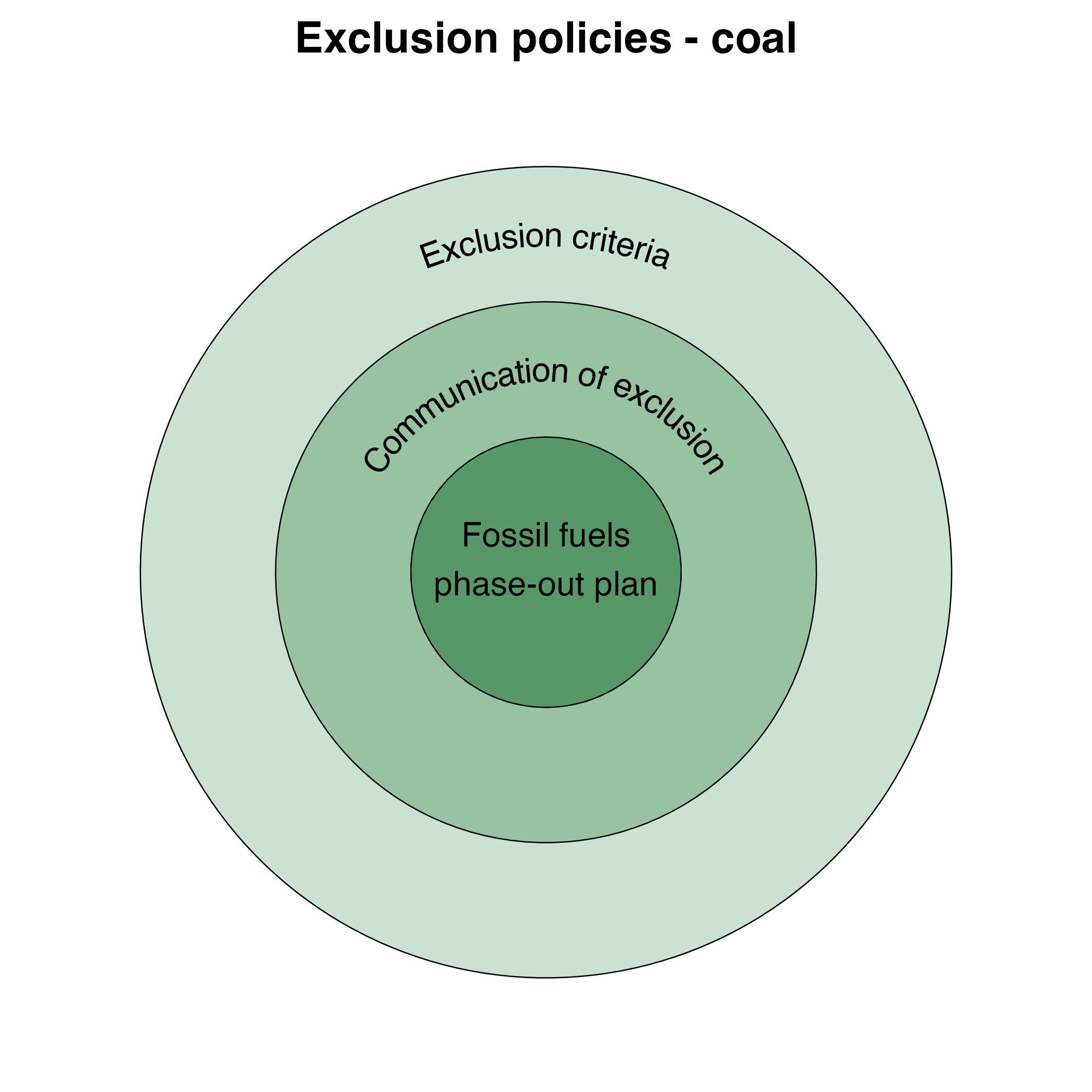

4.2.3 Use of exclusion policies

In case your organization uses exclusion policies for certain sectors of the economy, the survey asked some additional questions on measures accompanying these policies. The charts below show to what extent the negative screening strategies applied are impactful and following best practice.

- The least impactful measure is exclusion criteria for an activity, as this may not help drive the transition of the company but rather shift the responsibility to another, often less climate-conscious, party.

- A more impactful (and potentially additional) measure is having a phase-out plan for fossil fuels because it makes the actions toward limiting your climate impact more informed and concrete.

- The most impactful measure is engagement together with exclusion (potentially with some version of ‘escalation to exclusion’) as it prevents simple divestment and pushes the high emitting companies to change.

If you have applied exclusion policies we encourage you to compare your qualitative result from this section with the exposure of your portfolios to high-carbon technologies, as presented in your PACTA quantitative results (see section Current exposure in the Climate Scenario Analysis chapter). If negative screening is applied, it would be expected to see this reflected in a low overall exposures to high-carbon sectors (Coal, Oil & Gas) or, depending on whether your exclusion policies apply to the power sector as well, high-carbon technologies within Power sector (Gas Power, Oil Power, Coal Power).

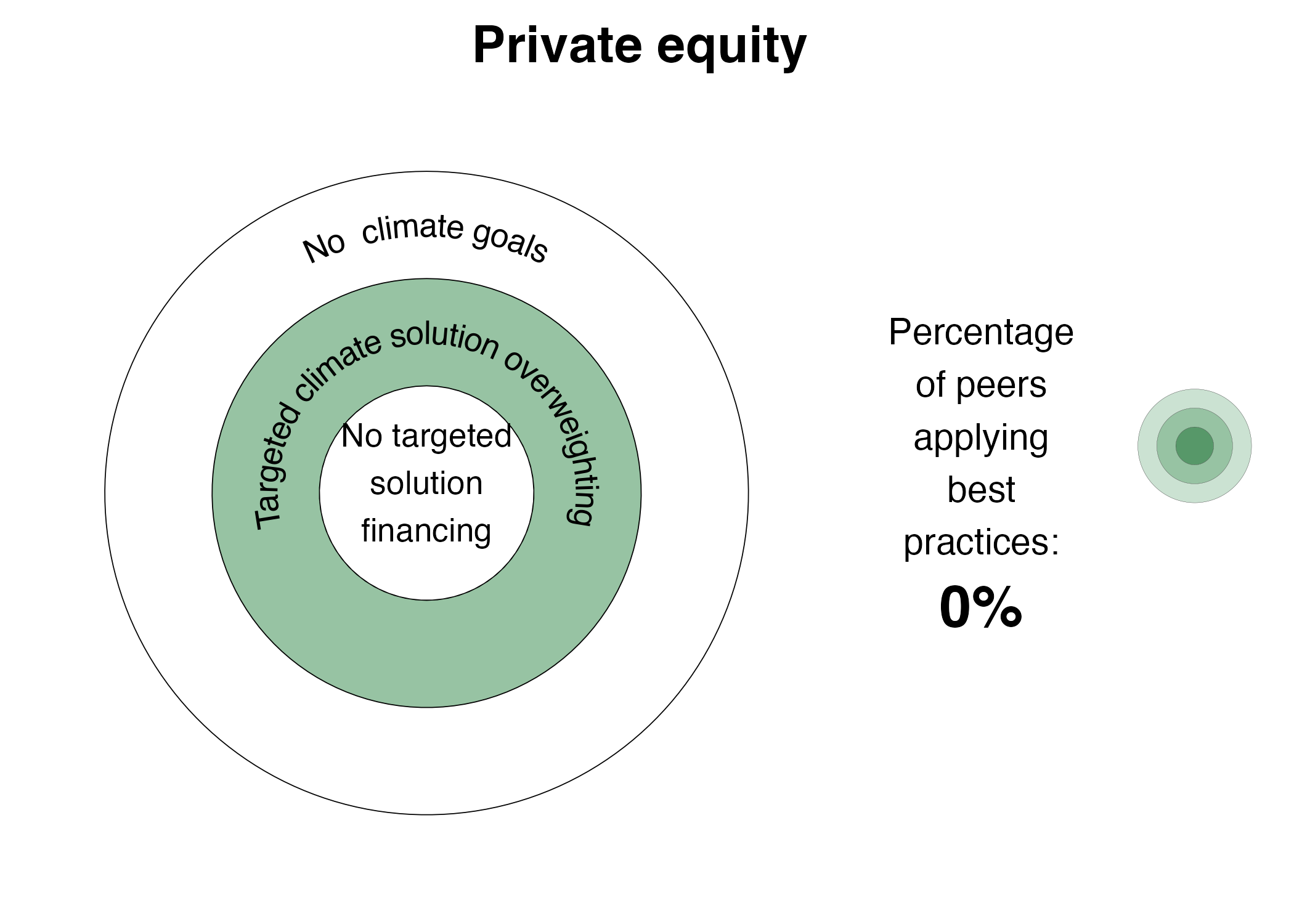

4.3 Climate measures applied in the primary market

The core PACTA analysis focuses on analysing secondary market asset classes: listed equity and corporate bonds. However, climate action within primary market, for example investing in climate-focused private equity or infrastructure projects, can also contribute to achieving global climate goals. The chart below explores climate measures your institution applies to their investments in private equity.

- The first impactful step is to have climate goals for your private equity investments.

- Second impactful measure is to apply targeted climate solution overweighing as this way funds are intentionally directed towards investments supporting climate transition.

- The most impactful measure is to apply targeted climate solution financing as this way the funds are applied directly to the investments with positive climate impact.

4.4 Next steps after the survey

The qualitative survey allows us to highlight your climate efforts that are complementary to the core PACTA results. The results are presented in such a way as to guide you towards the most impactful climate actions. Looking at your outcomes, please check if there are any areas for improvement (dart plots which are not fully filled) which are relevant to your institution and try to implement changes that will be the most impactful in contributing towards Switzerland achieving net zero emissions by 2050, and even more importantly, global financial flows becoming aligned with pathways required to prevent global temperature rise above 1.5°C.

CHAPTER TO BE REVIEWED FOR COP 2024

5 Contributions à la méthodologie PACTA

Ce chapitre couvre les concepts de base de la méthodologie, permettant ainsi au lecteur de comprendre les résultats présentés dans ce rapport tout en l’aidant à les interpréter correctement. Certaines des principales hypothèses et limites sont également soulignées à la fin de ce chapitre. Il ne s’agit pas de fournir une description détaillée de la méthodologie, mais si vous souhaitez obtenir de plus amples informations à ce sujet, vous pouvez consulter le Knowledge Hub sur le site Internet de Transition Monitor, ou le document de méthodologie intitulé «PACTA pour les investisseurs», également disponible sur le site Internet de Transition Monitor.

5.1 Scénarios et données

5.1.1 Données au niveau des entreprises et basées sur les actifs

La méthodologie PACTA mesure l’alignement d’un portefeuille financier sur les trajectoires de décarbonation définies dans les scénarios de changement climatique. Pour ce faire, elle attribue des actifs physiques de l’économie réelle à l’actif financier qui les finance. Les données au niveau des entreprises et basées sur les actifs physiques qui sont utilisées dans ce rapport sont fournies par Asset Resolution.

Les valeurs de production de chaque entreprise dans le jeu de données fourni par Asset Resolution, mesurées en tant qu’unité économique de production, sont connues. Il s’agira, par exemple, du nombre de voitures produites ou du nombre de barils de pétrole pour les actifs automobiles et pétroliers, respectivement. Les valeurs de production des actifs sont attribuées aux entreprises qui les détiennent selon les méthodologies de consolidation «Credit Ownership» et «Equity Ownership». Pour obtenir de plus amples informations sur la consolidation des actifs physiques pour les entreprises, veuillez consulter le document méthodologique intitulé «PACTA pour les investisseurs».

5.1.2 Scénarios

Les scénarios de changement climatique constituent un outil important pour explorer et comprendre ce qui peut arriver et ce qui pourrait devoir arriver à l’avenir dans des conditions différentes, et afin d’obtenir certains résultats. Les scénarios ne sont que des représentations et des modèles du futur et ne prédisent donc pas avec une certitude à 100% ce qui se passera dans les années à venir. Au lieu de cela, ils proposent différentes visions de l’avenir, dans différents contextes politiques, économiques et sociaux et avec différents résultats possibles en matière de décarbonation.

La méthodologie PACTA a vocation à pouvoir utiliser n’importe quel scénario climatique définissant des objectifs de capacité de production au niveau technologique ou, pour les secteurs concernés, des unités d’intensité d’émission. En général, les scénarios diffèrent principalement de la manière suivante:

Ils mettent en œuvre des trajectoires de décarbonation selon différents niveaux d’ambition et de probabilité;

Ils exposent des trajectoires de décarbonation qui évoluent à des rythmes différents (montée en puissance rapide ou ajustement à long terme);

Ils formulent différentes hypothèses sur l’innovation et, par conséquent, sur la disponibilité, l’évolutivité et les coûts des technologies;

Ils offrent différents niveaux de détail en couvrant, par exemple différents horizons temporels et échelles géographiques.